Ulga na ekspansję

Oferta jest kierowana do firm z branży produkcyjnej, które samodzielnie wytwarzają fizyczne produkty na sprzedaż. Dzięki niej podatnik może odliczyć koszty, które musi ponieść, aby rozszerzać swoje rynki zbytu - również zagraniczne.

Ulga na ekspansję

Ulga na ekspansję obowiązuje od 2022 r. i dotyczy kosztów poniesionych od tego roku włącznie. Oferta jest kierowana do firm z branży produkcyjnej, które samodzielnie wytwarzają fizyczne produkty na sprzedaż. Z ulgi nie mogą skorzystać firmy dystrybucyjne czy też usługowe.

Ulga polega na odliczeniu od podstawy opodatkowania kosztów, które przedsiębiorca poniósł w celu zwiększenia przychodów ze sprzedaży produktów.

Zwiększenie sprzedaży może nastąpić poprzez:

Wzrost przychodów ze sprzedaży danego produktu musi nastąpić w okresie 2 kolejnych lat, licząc od roku poniesienia kosztów zwiększenia przychodów.

Warunki skorzystania z ulgi na ekspansję:

- zwiększenie przychodów (innych niż przychody z zysków kapitałowych) ze sprzedaży produktów,

- wielkość odliczenia nie może przekroczyć kwoty 1 000 000 zł w danym roku podatkowym,

- sprzedaż produktów do podmiotu niebędącego podmiotem powiązanym,

- dochód podatnika podlega opodatkowaniu na terytorium RP,

- koszty nie zostały zwrócone w jakiejkolwiek formie (np. dotacji),

- koszty objęte zwolnieniem strefowym nie są brane pod uwagę.

Warunek konieczny

Ulgą objęte są towary samodzielnie wytworzone przez podatnika.

*usługi i wartości niematerialne nie są brane pod uwagę.

SPOSÓB ODLICZENIA:

Odliczenia dokonuje się w zeznaniu za rok podatkowy, w którym poniesiono koszty.

Jeśli podatnik poniósł stratę lub wielkość dochodu jest niższa od kwoty przysługujących mu odliczeń – odliczenia dokonuje się w zeznaniach za następujące po sobie sześć lat podatkowych.

Limit skorzystania z ulgi

Odliczeniu podlega kwota maksymalnie 1 000 000 zł rocznie.

*wielkość zwiększenia przychodów nie ma znaczenia.

Koszty uzyskania przychodów:

- uczestnictwa w targach,

- organizacja miejsca wystawowego,

- zakup biletów lotniczych dla pracowników,

- zakwaterowanie i wyżywienie dla pracowników,

- działań promocyjno-informacyjnych,

- dostosowania produktów do wymagań kontrahentów,

- przygotowania dokumentacji umożlwiającej sprzedaż produktów,

- przygotowania dokumentacji niezbędnej do przystąpienia do przetargu.

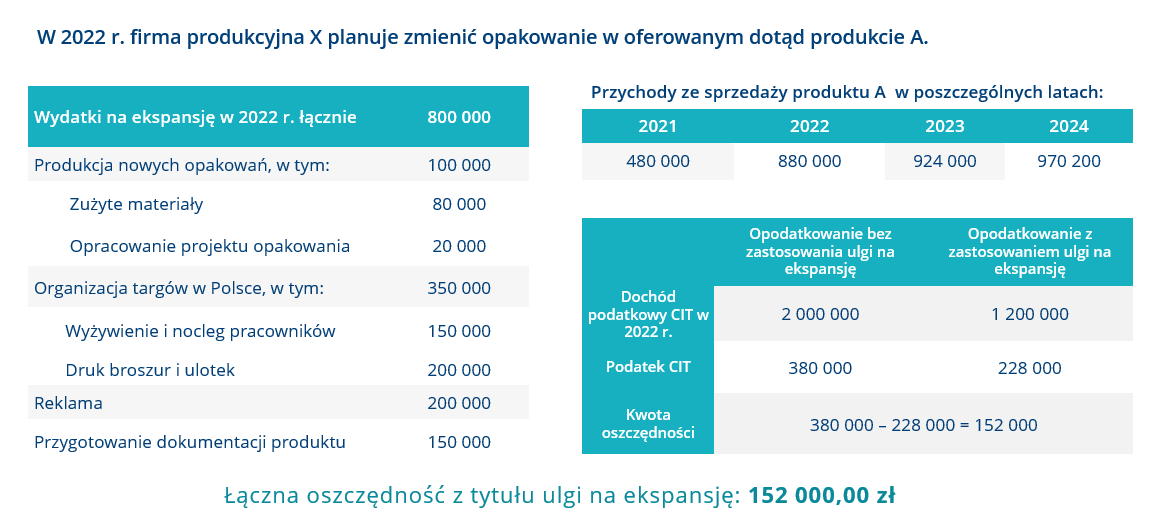

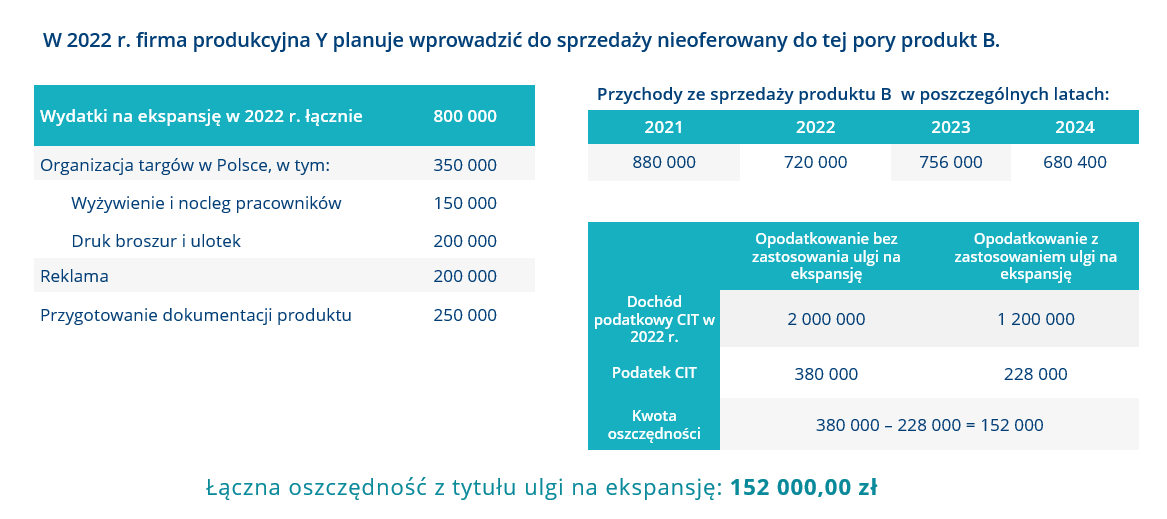

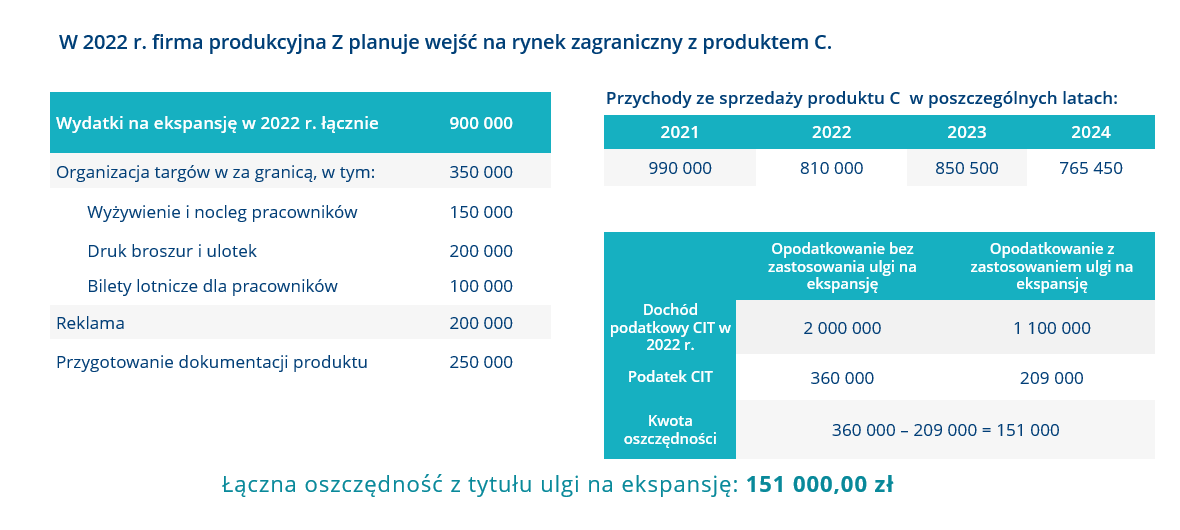

Case study

Pozostałe ulgi i dotacje na badania i rozwój

Ulga na ekspansję to jedna z preferencyjnych form rozliczenia działalności. Jako firma konsultingowa realizujemy również projekty z zakresu ulgi B+R, IP Box lub dotacji unijnych.