Już 1 stycznia 2022 roku w życie wchodzi Polski Ład, wprowadzając wiele zmian w systemie podatkowym. Chociaż niektóre z nich budzą spore kontrowersje, zmiany w zakresie wsparcia innowacyjności przedsiębiorstw wydają się mieć tylko pozytywne strony.

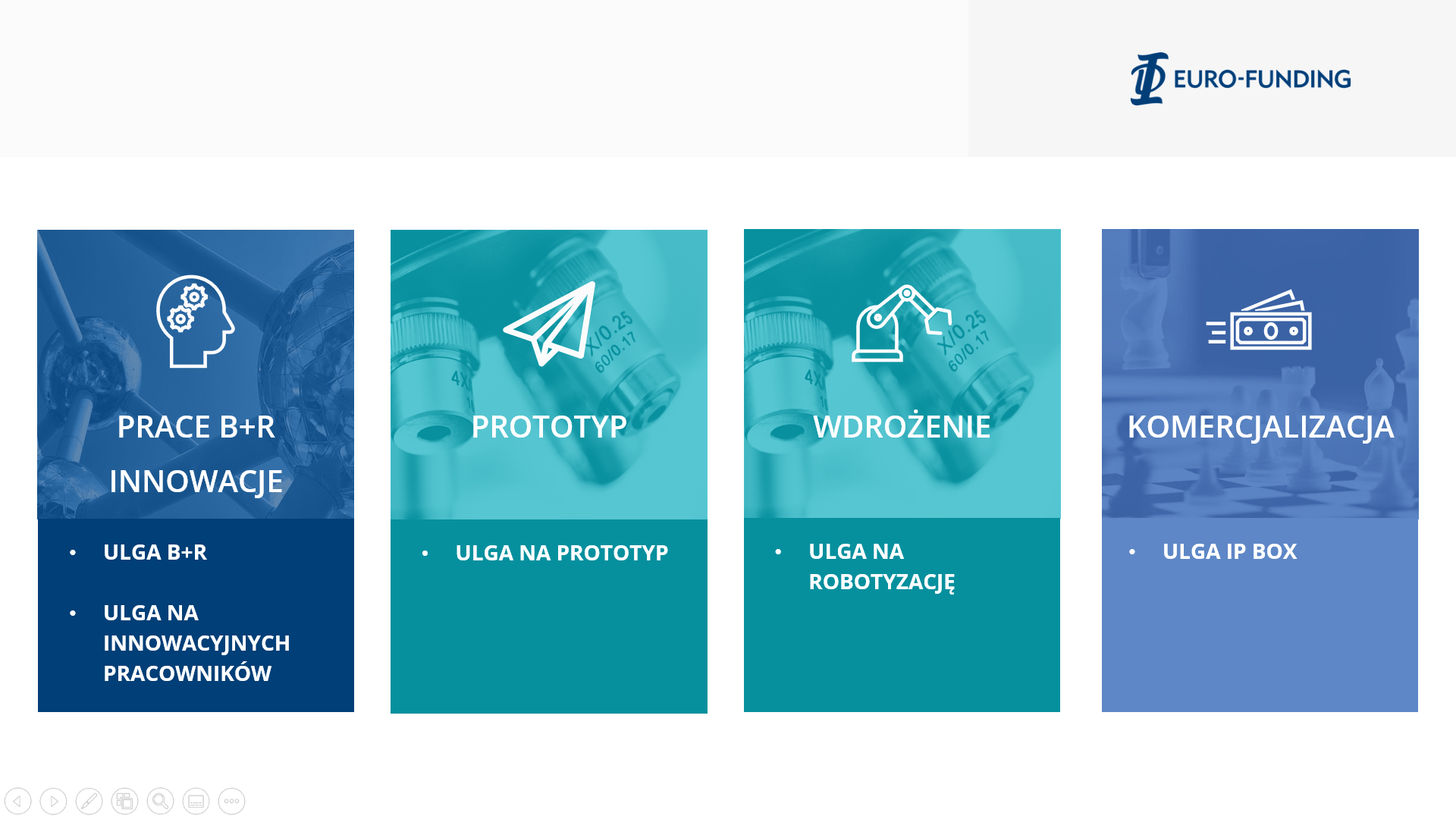

ZMIANY W ULDZE B+R

Od 2022 roku kwota przysługującego odliczenia kosztów wynagrodzeń pracowników zatrudnionych do działalności B+R zwiększy się ze 100% do 200%. Pozostałe koszty kwalifikowane będą mogły być odliczane na dotychczasowych zasadach.

W przypadku podatników mających status CBR stawka 200% odliczenia będzie mogła objąć wszystkie kwalifikowane koszty działalności B+R.

MOŻLIWOŚĆ ŁĄCZENIA ULGI B+R I IP BOX

Polski Ład wprowadza możliwość jednoczesnego, obejmującego te same dochody, stosowania ulgi B+R oraz IP Box. Dzięki temu, podatnicy będą mogli stosować stawkę PIT lub CIT 5% do dochodów ustalonych z uwzględnieniem ulgi B+R.

ULGA NA PROTOTYP

Ulga pozwoli na dodatkowe odliczenie od podstawy opodatkowania 30% kosztów związanych z próbną produkcją oraz wprowadzeniem na rynek nowego produktu.

ULGA NA INNOWACYJNYCH PRACOWNIKÓW

Ulga będzie obowiązywała niezależnie od tego czy przedsiębiorca uzyskuje aktualnie dochód do opodatkowania. Jeśli w danym roku przedsiębiorca nie odliczył od swojego dochodu w zeznaniu rocznym kwot ulgi na działalność badawczo-rozwojową, ponieważ poniósł stratę albo wysokość przysługującej mu ulgi przekraczała wysokość osiągniętego dochodu, to ma możliwość odliczenia kwoty tej ulgi od zaliczek na podatek odprowadzanych od wynagrodzeń pracowników, których czas pracy przeznaczony na realizację działalności badawczo-rozwojowej wynosi co najmniej 50% ogólnego czasu pracy.

ULGA NA ROBOTYZACJĘ

Ulga na robotyzację stanowi wsparcie dla firm, które chcą zastosować roboty przemysłowe, w celu usprawnienia produkcji. Z założenia ma pomóc firmom w zwiększaniu produktywności i konkurencyjności na rynkach krajowym i międzynarodowym.

Ulga pozwoli na odliczenie od podstawy opodatkowania 50% kosztów uzyskania przychodów poniesionych w danym roku na robotyzację.

Ulgę będzie można zastosować do kosztów uzyskania przychodów poniesionych na robotyzację w latach 2022–2026, czyli po raz pierwszy w rozliczeniu za rok 2022.

Podsumowując, nowy system ulg zapewni wsparcie przedsiębiorstw w całym procesie powstawania i wdrażania innowacji: od opracowania koncepcji, przez budowę prototypu, aż po wdrożenie i sprzedaż innowacyjnych produktów.

Zapraszamy do kontaktu w celu dopasowania optymalnych rozwiązań w zakresie wsparcia innowacji w Twojej firmie.